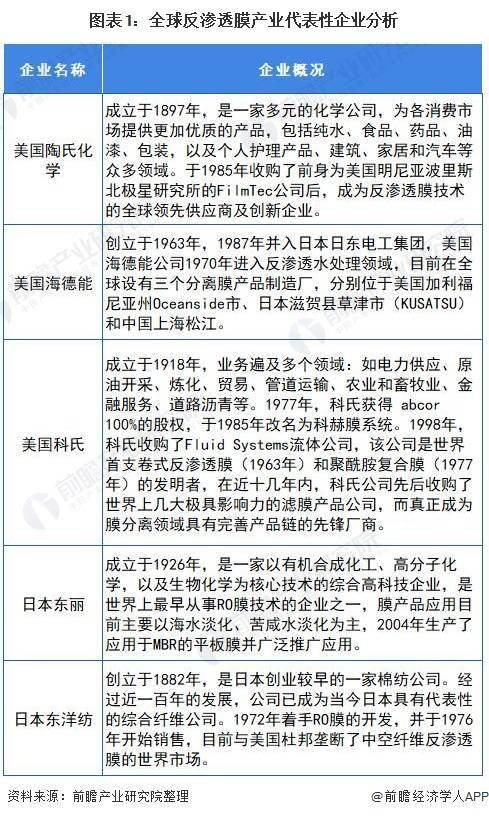

反渗透膜行业主要上市公司:陶氏化学(DOW)、日东电工株式会社(6988)、东丽株式会社(3402)

本文核心数据:反渗透膜市场份额、海水淡化设备生产行业代表性企业毛利率变化

1、反渗透膜行业总体竞争格局:国产企业市场份额占比小

目前反渗透膜市场企业主要集中于国际知名膜制造商,且大多都是多元化的大型企业,如美国陶氏化学、美国海德能、日本东丽等;膜业务只是其多元化战略下的一个事业部。值得注意的是,各大公司拓展业务领域进入水处理或膜制造行业,然后通过收购已有公司和业务来获得市场份额和品类技术的补全。

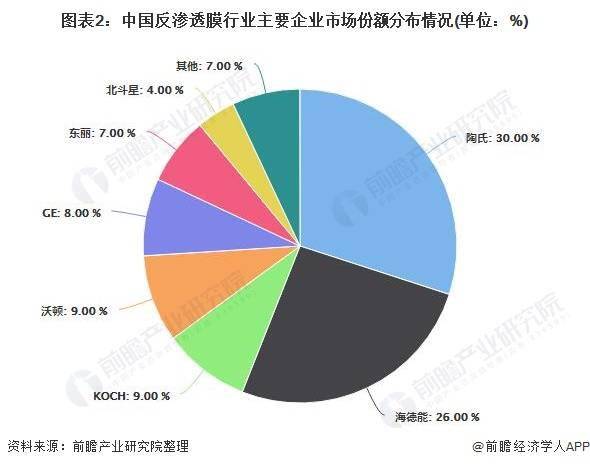

目前中国反渗透膜市场90%为进口膜,其中,美国海德能公司(Hydranautics/Nitto Denko)与美国陶氏化学公司(Dow Chemical/Filmtec)的膜产品占据了我国约70%的市场份额,其余国外膜厂商,如美国Koch/Fluid System、Osmonics/Desal、韩国世韩(csm/Saehan)、日本东丽(Toray)等公司共占据了约15%的市场,国产膜只占据了10%左右的市场。

我国的膜技术应用起步较晚,但从2000年以后,行业参与者众多,但多以生产超滤膜为主,目前国内较为知名的反渗透膜生产企业有贵州时代沃顿科技有限公司、北京碧水源膜科技有限公司、唐山海清源科技有限公司、天津膜天膜科技(超滤膜)、蓝星东丽膜科技有限公司、杭州易膜环保科技、湖南沁森环保高科技有限公司、杭州水处理技术研究开发中心和山东九章膜技术有限公司等。

与外资知名企业相比,国内反渗透膜生产企业大多规模小,技术实力薄弱,产品质量不够稳定。但优势在于价格便宜,有下游水处理环保工程企业的支持,完整的产业链,以及国内庞大的内需市场支撑。目前,国内家用反渗透膜国产化率高,但是工业反渗透膜的国产率还有待提高。

2、中国反渗透膜行业细分行业——海水淡化反渗透膜:国产企业处于技术突破期 竞争逐渐加强

海水淡化近年来取得了长足发展,相关设备、投资规模不断增长。据不完全统计,2019年底全国海水淡化工程已达115个,工程规模近160吨/天。同时,海水利用标准体系建设逐步健全,国内企业承揽的大型国际海水淡化工程也取得了重大的突破,特别是在关键技术领域涌现出了一批代表企业。

随着核心设备及关键技术国产化,海水淡化行业系统集成和工程建设能力不断突破,目前已经进入非常关键的攻坚阶段。

1)海水淡化设备行业:市场竞争逐渐加强、企业经营实力整体增强

从细分市场来看,我国海水淡化设备行业中的骨干企业包括浙江海亮股份有限公司、双良节能系统股份有限公司、陶氏化学(中国)投资有限公司、南方中金环境股份有限公司、浙江久立特材料科技股份有限公司、天津膜天膜科技股份有限公司、蓝星东丽膜科技有限公司等。

其中除了陶氏化学(中国)投资有限公司与蓝星东丽膜科技(北京)有限公司为非上市公司外,其他公司均为上市公司。可见我国海水淡化设备行业竞争逐渐加强,企业的经营实力整体增强。

毛利率可以反映企业的盈利能力,资产负债率能够反映企业的举债规模,对这两个因素进行分析有助于投资者进行判断。

毛利率方面,中国海水淡化设备生产骨干企业代表中的上市企业中,2015-2021年一季度,中金环境的毛利率一直处于较高的水平,整体变化情况与毛利率平均值变化趋同;海亮股份则一直处于5%左右的水平,在代表性企业中毛利率水平较低。在这些代表性企业中,毛利率平均值围绕25%左右的水平波动。

2)海水淡化工程企业竞争格局:代表性企业毛利率变化不大

我国海水淡化工程企业较少,目前发展较好的企业有:上海巴安水务股份有限公司、莱特莱德(北京)环境技术股份有限公司、山东海化股份有限公司、南方汇通股份有限公司、中国国际海运集装箱(集团)股份有限公司、北京碧水源科技股份有限公司等。

毛利率方面,中国海水淡化工程行业代表性企业中,2015-2021年一季度,南方汇通的毛利率在38%左右浮动,在代表性企业中处于较高的水平;山东海化与中集集团则一直处于平均值以下,在15%左右的水平波动。中国海水淡化工程行业代表性企业中毛利率平均水平随时间变化不大,在27%水平附近波动。

3、中国反渗透膜细分行业——高盐废水处理反渗透膜:环保政策驱动企业发展

我国高盐废水处理市场多为化工行业内企业自行对其排放的工业高盐废水进行处置。但近年来,在我国不断加强环保政策的实施下,涌现了部分优秀的高盐废水设备的生产企业,如北京加林生物科技有限公司、河南豫韩环境治理股份有限公司、中国海洋石油总公司、河南豫韩环境治理股份有限公司以及北京中科国益环保工程有限公司等。

2016年6月,工信部出台《工业绿色发展规划(2016—2020年)》,提出到2020年,绿色制造体系初步建立。在国家发展高新技术产业、发展“绿色工业”的政策下,我国高盐废水处理企业将得到进一步支持和发展。

随着工业水处理规模的不断扩大,水处理要求的不断提升,对工业分离膜的需求进一步向高端化转变。目前工业膜的高端市场由国外知名品牌占据主要份额,国产化率较低,尚处于国产化进程中。

亚太脱盐协会秘书长尤金德认为,膜行业属于技术驱动型产业,目前仍处于成长期,为保证行业长期稳定健康发展,需要不断地推进技术升级,完善和优化产品结构,拓展应用领域。

更多行业资料敬请关注前瞻产业研究院《中国反渗透膜产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 今日快讯:感恩老师的精品图片推荐 感恩教2022-06-14

- 最新资讯:lol英雄排名 LOL史上十大最强英2022-06-14

- 快资讯丨右脑型思维者 你们是属于左脑还是2022-06-14

- 热门:母乳喂养大本营 乳汁是这样分泌的2022-06-14

- 【快播报】见男友的小tips 突然火起来的见2022-06-14

- 今日播报!环保小制作图片 牛奶盒盒子都有2022-06-14

- 今日报丨闭嘴用英文怎么说?“闭嘴”再用shu2022-06-14

- 每日精选:苍蝇怎么驱赶有效?苍蝇怕什么?苍2022-06-14

- 每日视讯:卡多雷风铃是什么?风铃花简单介2022-06-14

- 精选!55bbs我爱购物网怎么样?免费二级域名2022-06-14

- 今日视点:低音炮功放有哪些?低音炮功放板2022-06-14

- 要闻速递:二战国语电影有哪些值得看?免费2022-06-14

- 快播:梁颖和罗冠军(梁颖罗冠军照片)2022-06-14

- 每日速读!qq密码多少位?qq密码一般是几位数2022-06-14

- 为什么有人吃蓝莓舌头不变黑?为什么吃蓝莓2022-06-14

- 涌泉艾灸一次多长时间 艾灸灸涌泉可以祛湿2022-06-14

- 幸媛情感学苑挽回婚姻怎么样,真实修复案例2022-06-14

- 燕窝早吃和晚吃的区别 吃燕窝有什么忌口或2022-06-14

- 燕窝的口感什么样最好 燕窝没有炖熟吃了2022-06-14

- 燕窝适合什么样的人群使用 为什么爪哇燕窝2022-06-14

- 泡脚时出现心慌心悸 泡脚胸闷气短是怎么回2022-06-14

- 大燕条和燕盏哪个好? 燕盏和燕碎的营养区2022-06-14

- 家里的艾草能直接泡脚吗?艾叶为什么不能2022-06-14

- “永远跟党走,喜迎二十大 ”将军笔会在昆2022-06-14

- 燕窝炖出来有霉味是什么原因 燕窝为什么有2022-06-14

- 热门:蹦迪基础舞步分享学习 蹦迪入门动作2022-06-14

- 每日短讯:妮可里奇是什么?2020妮可里奇街拍2022-06-14

- 重点聚焦!淡菜怎么洗?淡菜怎么洗最干净最方2022-06-14

- 【速看料】用路由器上不了网怎么办?无线路2022-06-14

- 当前看点!电驴不能用了 电驴网络显示未连2022-06-14